Aproximativ 60% dintre companii au în plan să reînceapă munca de la birou din luna martie, arată un sondaj realizat la finalul anului trecut de către platforma Undelucram.ro. Pe de altă parte, 40% dintre angajați spun că acasă au lucrat mai mult timp și au fost mai eficienți decât la birou.

Sondajul Undelucram.ro a fost realizat în perioada noiembrie-decembrie 2020 și cuprinde răspunsurile a 3.752 de angajați și a 583 de manageri de HR din toată țara.

În ceea ce privește angajatorii (583 de răspunsuri), cele mai multe companii care au răspuns la sondaj sunt din domenii precum IT&C, comerț/retail, servicii financiare (bănci, asigurări, pensii și altele), servicii de externalizare (BPO), sănătate, transport și logistică, producție industrială.

22% dintre companii au reluat munca de la birou din ianuarie

17% dintre aceste companii au revenit la muncă (în special în magazine/fabrici) la finalul stării de urgență (mai 2020), iar aproape 22% au renunțat la telemuncă la începutul acestui an. Odată ce numărul de cazuri noi de Covid-19 scade, tot mai multe companii vor să reia munca de la birou. Astfel, 57% dintre companii au în plan să își cheme angajații la lucru din luna martie. Aproape 4% dintre companii și-au planificat ca angajații să lucreze remote definitiv.

În ceea ce privește angajații, 65% dintre cei 3.752 respondenți spun că au lucrat de acasă în ultimul an. Dintre salariații care și-au desfășurat munca de acasă, 40% au afirmat că au lucrat mai mult timp și au fost mai eficienți. Pe de altă parte, 30% dintre ei au răspuns că acasă au lucrat mai puțin timp, dar le-a crescut eficiența. 18% dintre angajați au afirmat că le-a scăzut și timpul de lucru și eficiența, iar 11% au spus că a crescut timpul de lucru, dar le-a scăzut eficiența.

Dintre cei 3.752 de respondenți, cei mai mulți provin din domenii precum IT&C, comerț/retail, producție industrială, servicii financiare (bănci, asigurări, pensii și altele), servicii de externalizare.

40% dintre angajați- afectați de lipsa interacțiunii

“Sperăm că datele acestui sondaj să le fie de folos managerilor de HR, liderilor de echipe, dar și administratorilor de spații de birouri poate chiar și autorităților. Sperăm că informațiile din acest studiu vor ajuta angajatorii să găsească «rețeta» potrivită a muncii hibrid, îmbinând cât mai eficient pentru echipe, munca de la birou cu munca de acasă. Ne-ar bucura ca angajatorii să aloce mai multe resurse sănătății fizice și psihice a angajaților pentru că, din păcate, acestea au avut foarte mult de suferit din cauza pandemiei, iar programele de wellbeing au fost și primele tăiate din pachetul de beneficii salariale”, a declarat Costin Tudor, fondator și CEO al Undelucram.ro

Aproape 40% dintre angajații care au lucrat de acasă au declarat că starea de spirit le-a fost destul de mult (26,2%) și foarte mult (13,8%) afectată de lipsa interacțiunii față în față. În schimb, 35% dintre angajații care au lucrat remote au spus că au fost afectați puțin de lipsa interacțiunii, iar 22% foarte puțin. În jur de 2,3% spun că nu le-a fost afectată starea.

Stările cele mai frecvente cu care s-au confruntat au fost:

temere (48,2%),

nervozitate (23,2%),

stres (20%),

anxietate (14%).

1 din 5 angajați și-a pierdut locul de muncă.

În jur de 19,2% dintre angajați spun că și-au pierdut serviciul, 16% au intrat în șomaj tehnic, iar 11,2% au avut mai puțin de lucru.

Cu toate acestea, aproape jumătate (49%) sunt încrezători în siguranța locului de muncă, iar 29% foarte încrezători. Restul de 22% nu au încredere în viitorul jobului lor.

Companiile, optimiste: 80% dintre ele își mențin echipele sau recrutează

În ceea ce privește companiile, o treime dintre ele (31,2%) au făcut disponibilizări între iunie și decembrie 2020. Cele mai afectate categorii au fost angajații cu studii medii și persoanele necalificate (57,6%).

De asemenea, 57,3% dintre companii au tăiat programele de training și pe cele de wellbeing, iar 9% nu au mai decontat serviciile de transport. 23% dintre angajatori spun că nu au tăiat niciun beneficiu din pachetul salarial.

Dacă anul trecut, o treime dintre companii au renunțat la angajați, anul acesta 20% dintre companii au în plan să disponibilizeze între 5-50% din personal. Restul companiilor și-au planificat creșteri de personal (13% dintre companii) sau menținarea numărului actual de angajați (67%).

“Acest sondaj ne arată că putem fi optimiști. Am observat în comunitățile de social media că în ultimele săptămâni apar tot mai multe anunțuri de recrutare pentru experți în resurse umane, dar și alte tipuri de roluri în departamentele companiilor. Faptul că firmele își caută specialiști în HR, denotă că lucrurile întră în mișcare în interiorul organizațiilor”, afirmă Andra Pintican, director de marketing al Undelucram.ro

Conform comunicatului emis de Ministerul Culturii pe 25 ianuarie 2021, schemele de ajutor financiar pentru operatorii culturali sunt pregătite pentru aprobare și au fost inițiate discuții cu Ministerul Sănătății și cu alte ministere de resort asupra condițiilor și elaborării unui calendar concret care să ofere predictibilitate operatorilor culturali.

Pachetul de sprijin financiar prevede:

Schemă de ajutor de minimis: dedicată exclusiv sectorului cultural independent din România, oferă posibilitatea profesioniștilor (artiști, muzicieni și alți operatori culturali înregistrați ca ONG sau SRL) de a accesa un microgrant nerambursabil în valoare fixă de 8.000 de euro care să le asigure continuitate în domeniul cultural în care activează;

Schemă de ajutor de stat: cuprinde 4 tipuri de granturi și vine să sprijine financiar evenimentele culturale, festivalurile, librăriile și editurile grav afectate de efectele pandemiei COVID-19. Banii vor fi alocați pentru proiecte viitoare, iar valoarea granturilor va fi determinată de numărul de bilete sau cărți vândute de fiecare operator cultural în 2019. Ministerul a transmis faptul că se va asigura ca sprijinul financiar acordat la nivel de proiect să ajungă la beneficiarii finali prin delimitarea categoriilor de cheltuieli eligibile, respectiv ca avansul acordat să fie imediat transferat prestatorilor (artiști, tehnicieni și alți lucrători din sectorul cultural).

Conform declarațiilor din 18 noiembrie 2020, valoarea fixă a micrograntului era de 4.000 euro.

În ceea ce privește alocările financiare aferente celor două scheme:

sectorul cultural independent va beneficia de aproximativ 60% din suma totală alocată;

evenimentele culturale și festivalurile de aproximativ 20%;

librăriile și editurile de restul de 20%.

Elaborarea celor două scheme de ajutor a fost finalizată, iar documentația a fost avizată la nivelul Ministerului Culturii, conform comunicatului.

Imediat după asigurarea finanțării pentru schemele de ajutor dedicate sectorului cultural, Ministerul Culturii va lansa în consultare publică actul normativ de aprobare a acestora.

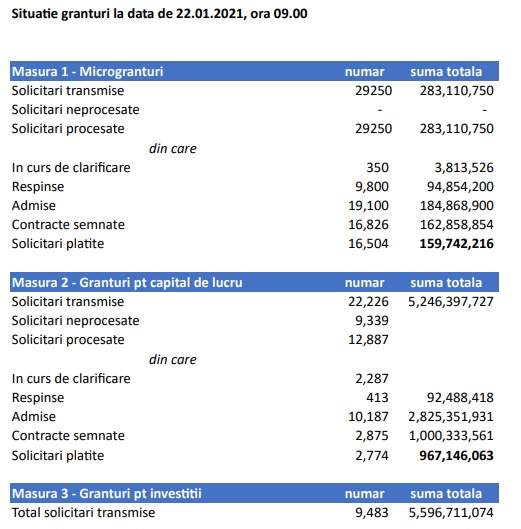

Numărul firmelor admise pentru finanțările de 2.000-150.000 de euro de la Măsura 2 a schemei de ajutoare de stat de redresare din criza COVID-19 a depășit 10.000, conform situației la zi prezentate vineri – 22 ianuarie de Ministerul Economiei.

Situația la data de 22 ianuarie 2021 pe toate cele 3 măsuri de ajutoare de stat COVID-19:

La Măsura 1 – microgranturi de câte 2.000 de euro, 29.250 de solicitanți au cerut finanțare, în perioada 12-21 octombrie 2020, cererile lor fiind procesate în totalitate, conform Ministerului Economiei. Din aceștia, până acum, au fost declarați admiși 19.100 și respinși 9.800, până acum. Un număr de 350 de solicitanți sunt în proceduri de clarificări. De asemenea, 16.504 beneficiari au primit deja banii în conturi, în valoare totală de 159,74 milioane lei.

La Măsura 2 – granturi de capital de lucru de 2.000-150.000 euro, un număr de 22.226 de solicitanți au cerut finanțări, în perioada 22-28 octombrie 2020. Până acum, au fost admiși la finanțare 10.187 de solicitanți, iar 413 au primit decizie de respingere. Alți 2.287 sunt în clarificări. Un număr de 2.774 solicitanți au primit banii de la stat, în valoare totală de 967,14 milioane lei. În total, în prezent sunt 12.887 de solicitări procesate, într-un fel sau altul. Aceasta înseamnă că în ultima săptămână s-au procesat 3.835 de cereri. Ministrul Economiei, Claudiu Năsui, a precizat recent că a solicitat Guvernului alocarea în întregime a sumelor necesare plăților de ajutoare de stat, prin bugetul Ministerului Economiei, în Legea bugetului de stat pe anul 2021, pe care Executivul o pregătește pentru a o trimite apoi la Parlament.

La Măsura 3 – granturi de investiții de câte 50.000-200.000 euro, începând cu data de 3 decembrie 2020 până pe 22 ianuarie 2021, s-au înscris 9.483 de firme, suma totală solicitată la finanțare fiind de aproape 5,6 miliarde de lei, adică 1,1 miliarde de euro, mult peste bugetul de 550 de milioane de euro cu tot cu contribuția estimată a beneficiarilor. Înscrierile sunt deschise până pe 29 ianuarie 2021, ora 20.00.

Cristian Ghinea – Ministrul investițiilor și proiectelor europene, și Claudiu Năsui – Ministrul economiei, antreprenoriatului și turismului, au anunțat, oficial, „deblocarea celor trei măsuri” de ajutoare de stat pentru firmele mici și mijlocii, PFA, ONG și cabinete medicale individuale, pentru redresarea din criza COVID-19.

Într-un comunicat de presă comun, cele două ministere afirmă că „odată cu noul buget” de stat pe anul 2021, „banii vor intra în conturile aplicanților admiși într-un timp mult mai redus”.

Redăm comunicatul integral:

Soluția identificată asigură resursele necesare de bani pentru a acoperi în întregime bugetul celor trei măsuri de sprijin pentru antreprenori, inclusiv măsura 3. Vineri, 15 ianuarie, a avut loc întrevederea cu Comisia Europeană pentru notificarea schemelor de ajutor de stat în forma așteptată de către zecile de mii de antreprenori care au depus aplicații. În săptămâna 22 – 26 ianuarie vom avea acceptul pentru măsuri.

Schimbarea cadrului legislativ în timpul derulării procedurilor, sursele neclare de finanțare, lipsa de dialog între ministere și cu Comisia Europeană au afectat stabilitatea acestor intervenții ale statului român. Am depășit aceste probleme prin muncă și dialog.

Respectarea promisiunilor pe care statul român le-a făcut antreprenorilor reprezintă un punct crucial în crearea unui relații de încredere între stat și mediul de afaceri, pentru că predictibilitatea joacă un rol esențial în determinarea bunului mers al oricărei afaceri.

Cele trei măsuri de finanțare au ca scop sprijinirea mediului de afaceri, care este extrem de afectat de pandemia COVID și de efectele asupra activității comerciale. Două dintre acestea iau forma unor granturi: microgranturi, adică 2.000 euro, și granturi pentru capitalul de lucru de la 2000 euro până la 150.000 euro. În cazul celei de-a treia măsuri, granturile pentru investiții, valorile sunt cuprinse între 50.000 euro și 200.000 euro.

După suplimentarea care a avut loc în octombrie anul trecut, măsurile nu mai aveau toată finanțarea asigurată. Concret, lipseau 500 de milioane de euro din fonduri europene. Prin urmare, au existat mai multe discuții între cei doi miniștri precum și între aceștia și Comisia Europeană, pentru a identifica o soluție.

Pasul următor este ca bugetul să fie adoptat de către Parlament, cu noile modificări. De asemenea, în ultimele zile, în cadrul ministerului Economiei și a agențiilor din subordine, ritmul de procesare a crescut considerabil la aproape 845 de dosare/zi. Toate acestea înseamnă că, odată cu noul buget, banii vor intra în conturile aplicanților admiși într-un timp mult mai redus.

Anul 2021 a venit cu o serie de prevederi fiscale la care antreprenorii români trebuie să acorde atenție. Iată o listă de modificări privind:

MĂSURI DE INTERES GENERAL

* Plafonul pentru aplicarea TVA la încasare se majorează de la 2.250.000 lei la 4.500.000 lei.

* Începând cu 2021 a fost eliminată obligația de a depune raportări contabile semestriale pentru firmele cu cifra de afaceri mai mică de 1.000.000 euro.

* În ceea ce privește telemuncă, s-a introdus prin Codul fiscal posibilitatea ca angajatorul să deconteze salariaților în telemuncă o sumă de până la 400 lei pe lună, fără a fi necesare documente justificative. Nu vor fi supuse impozitului pe venit, CAS și CASS sumele acordate angajaților care desfășoară activități în regim de telemuncă pentru susținerea cheltuielilor cu utilitățile la locul în care angajații își desfășoară activitatea, precum electricitate, încălzire, apă și abonamentul de date și achiziția mobilierului și a echipamentelor de birou, în limitele stabilite de angajator prin contractul de muncă sau regulamentul intern, în limita unui plafon lunar de 400 lei corespunzător numărului de zile din luna în care persoana fizică desfășoară activitate în regim de telemuncă. Valoarea e deductibilă la plătitorii de impozit pe profit.

* Acoperirea costurilor cu testare epidemiologică și/sau vaccinarea angajaților pentru împiedicarea răspândirii bolilor care pun în pericol sănătatea angajaților și cea publică, nu este considerată venit impozabil și nu se supune nici contribuțiilor sociale. La plătitorii de impozit pe profit, aceasta reprezintă o cheltuială deductibilă.

* Se vor acorda zile libere plătite pentru părinți în perioada cursurilor online. Părinții vor beneficia, până la finalizarea cursurilor anului școlar 2020-2021, de zile libere plătite cu 75% din salariul brut, dar nu mai mult de 75% din câștigul salarial mediu brut.

* În baza impozabilă a impozitului pe veniturile microîntreprinderilor nu se vor cuprinde dividentele primite de la o persoană juridică română.

* Prelungirea măsurii prin care persoanele fizice sau juridice ale căror venituri au fost afectate de criza sanitară au posibilitatea de a solicita creditorilor suspendarea plății ratelor de capital, dobânzilor și comisioanelor până la data de 15 martie 2021. (OUG 227/2020).

* Măsura acordării șomajului tehnic în baza OUG 30/2020 și măsura acordării indemnizației pentru timp redus de munca (Kurzarbeit) au fost prelungite până la 30 iunie 2021.

* Noul termen pentru depunerea declarației unice este 25 mai, declarație aferentă anului 2020.

* Depunerea declarației privind beneficiarul real pentru entitățile cărora le mai revine aceasta obligație, are termen 90 de zile de la încetarea stării de alertă.

2. FACILITĂȚI FISCALE

* Se prelungește scutirea de impozit specific pe o perioadă de 90 de zile începând cu 1 ianuarie 2021.

* Cererea de anulare a accesoriilor conform OUG 69/2020 se va depune și în perioada 1 ianuarie 2021- 31 martie 2021.

* Pentru domeniul HORECA s-a publicat o schemă de ajutor care se acordă beneficiarilor sub forma unor granturi în vederea acoperirii parțiale, în cuantum de 20% a pierderii din cifra de afaceri sau din rulaj (suferită în anul 2020 comparativ cu anul 2019), în cazul agențiilor de turism, rezultată din desfășurarea activităților aferente codurilor CAEN, adică 7911, 7912, 7990, 5510, 5520, 5530, 5590, 5610, 5621, 5629, 5630 (OUG 224/2020)

* Restructurarea obligațiilor fiscale reglementată de OG nr. 6/2019 va include și obligațiile bugetare restante în perioada de 1 august 2020 – 31 decembrie 2020.

3. SALARIZARE

* Se clarifică regimul fiscal al utilizării în regim mixt al autoturismului pe firmă, al celor 50% utilizați în scop personal, în cazul microîntreprinderilor și plătitorilor de impozit specific. Avantajele sub forma utilizării în scop personal a vehiculelor care nu sunt utilizate exclusiv în scopul activității economice, aflate în proprietate sau folosința persoanelor juridice ce aplică regimul de impozitare al microîntreprinderilor sau impozitul specific unor activități nu sunt supuse impozitului pe venit și nici contribuțiilor sociale.

* Se introduce în categoria veniturilor neimpozabile din salarii și ajutoarele pentru adopție. Acestea nu vor supuse nici contribuțiilor sociale obligatorii (CAS și CASS).

* Nu se cuprind în baza lunară de calcul a contribuțiilor de asigurări sociale sumele plătite de angajator pentru educația timpurie a copiilor angajaților.

* Se prelungește până la 30 iunie 2021 măsura acordării a 35% din renumerația cuvenită zilei de muncă acordată lucrătorilor zilieri, pentru o perioada de 3 luni, la alegerea beneficiarului de lucrări.

4. TVA

* Începând cu anul 2021, tranzacțiile cu UK vor urma regula tranzacțiilor extra-comunitare, din punct de vedere al TVA.

* Transferul dreptului de proprietatea asupra unui bun imobil de către o persoana impozabilă către o instituție publică, în scopul stingerii unei obligații fiscale restante nu este considerată livrare de bunuri și astfel nu reprezintă o operațiune supusa TVA.

* Plafonul valoric pentru livrarea de locuințe cu cota redusă de 5% către persoane fizice rămâne 450.000 lei.

* E posibila deducerea TVA la băuturi alcoolice și tutun și în altă situație decât pentru cazurile în care aceste bunuri sunt destinate revânzării sau pentru a fi utilizate pentru prestări de servicii. TVA va putea fi dedusă astfel și pentru acordarea în mod gratuit de bunuri în scop de reclama sau în scopul stimulării vânzărilor.

* Termenul până la care se fac rambursări de TVA cu control ulterior s-a prelungit până la 31 martie 2021.

5. IMPOZITUL PE PROFIT

* Introducerea conceptului de GRUP FISCAL din perspectiva impozitului pe profit și a posibilității de consolidare fiscală la nivel de grup. Fiecare membru al grupului fiscal va determina rezultatul fiscal în mod individual, iar rezultatul fiscal consolidat al grupului fiscal se va determina prin însumarea algebrică a rezultatelor fiscale determinate în mod individual de fiecare membru al grupului fiscal. Rezultatul fiscal consolidat pozitiv este profit impozabil, iar rezultatul fiscal consolidat negativ este pierdere fiscală.

* Clarificare referitor la scutirea de impozit a profitului reinvestit: aceasta se va acorda în limita impozitului pe profit calculat cumulat de la începutul anului până în trimestrul punerii în funcțiune a activelor, pentru contribuabilii care aplică sistemul trimestrial de declarare și plata a impozitului pe profit, respectiv în limita impozitului pe profit calculat cumulat de la începutul anului punerii în funcțiune a activelor până la sfârșitul anului respectiv pentru contribuabilii care aplică sistemul anual de declarare și plată a impozitului pe profit.

* O nouă cheltuială nedeductibilă: cheltuiala efectuată ca urmare a unor tranzacții cu o persoana situată într-un stat care, la data înregistrării cheltuielilor, este inclus în Anexa I și/sau Anexa II din Lista UE a jurisdicțiilor necooperante în scopuri fiscale, publicată în Jurnalul Oficial al Uniunii Europene.

* Cheltuielile reprezentând amortizarea aparatelor de marcat electronice fiscal, care se scad din impozitul pe profit, sunt cheltuieli nedeductibile la calculul rezultatului fiscal.

* Legat de aparatele de marcat, contribuabilii care la determinarea impozitului pe profit aferent anului 2020 scad costul de achiziție al aparatelor de marcat electronice fiscale achiziționate și puse în funcțiune în anii 2018 și 2019, potrivit Legii nr. 153/2020, pentru care au aplicat în anii respectiv prevederile art. 22, adaugă la impozitul datorat și valoarea impozitului pe profit scutit aferent acestor aparate.

* În ce privește cursul valutar utilizat la chiriile în valuta, se introduce prevederea ca în situația în care chiria reprezintă echivalentul în lei al unei valute, venitul brut anual se determină pe baza chiriei lunare evaluate la cursul de schimb mediu anual al pieței valutare, comunicat de BNR, din anul de realizare a venitului. Anterior cursul de schimb utilizat era cursul BNR, valabil pentru ultima zi a fiecărei luni, corespunzător lunilor din perioada de impunere.

6. PFA

* PFA în sistem real vor considera cheltuieli nedeductibile cheltuielile cu amortizarea bunurilor din patrimonial personal afectate exercitării activității, potrivit legii.

* Se vor considera cheltuieli nedeductibile de către PFA-uri și cheltuielile cu costul de achiziție al aparatelor de marcat electronice fiscale, puse în funcțiune in anul respectiv.

7. CASE DE MARCAT

* Se amână până la 31.12.2021 termenul până la care operatorii de automate comerciale au obligația dotării cu aparate de marcat electronice fiscale.

* Se suspenda pana la 31.03.2021 sancționarea agenților economici pentru neconectarea caselor de marcat la ANAF.

8. CODUL DE PROCEDURĂ FISCALĂ

* Daca angajații lucrează la domiciliu, firma nu are obligația înființării unui sediu secundar în respectiva locație.

* Se înlocuiește formularea prin care orice persoană fizică sau juridică poate solicita organelor fiscale certificatul de atestare fiscal sau documente care sa ateste situația fiscală a unui contribuabil numai cu consimțământul expres și neechivoc al contribuabilului în cauza. Anterior, era necesar acordul scris, solicitare care s-a transformat în consimțământ expres și neechivoc.

9. ALTE MĂSURI

* Valoarea punctului de amendă rămâne 145 lei în 2021.

* Se suspendă popririle până la data de 31 martie 2021.

* Începând cu 11 ianuarie, ANAF – Agenția Națională de Administrare Fiscală începe operaționalizarea registrului fiscal electronic pentru conturi bancare și contul de plăți identificate prin IBAN. Prin acest registru central, ANAF are acces la informațiile privind conturile din bănci ale firmelor și populației. Băncile şi instituţiile care au conturi financiare pentru companii şi persoane fizice sunt obligate să trimită către ANAF toate informaţiile financiare legate de mişcarea conturilor persoanelor fizice şi ale companiilor. România trasnspune prin acest registru o directivă europeană pentru prevenirea şi combaterea spălării banilor. Registru central electronic pentru contul de plăţi la conturi bancare a fost reglementat prin Ordonanţa de Urgenţă a Guvernului nr.111/2020. În acest registru trebuie înscrise date legate de titularul contului, persoanele care deţin dreptul de semnătură, dar şi persoanele care acţionează în numele clientului. Pentru casetele de valori de la bănci trebuie menţionat numele concesionarului şi toate datele de verficare ale acestuia. Acestă nouă legislaţie cu toate prevederile ei are ca motivaţie lipsa împotriva spălării banilor şi finanţării terorismului, dar şi identificarea beneficiarului real al mişcărilor de bani.

Ca urmare a adoptării de către executiv la 30.12.2020 a Ordonanței de Urgență privind unele măsuri pentru acordarea de sprijin financiar pentru întreprinderile din domeniul turismului, structuri de cazare, structuri de alimentație și agenții de turism, a căror activitate a fost afectată în contextul pandemiei COVID-19, precum și privind unele măsuri fiscale, textul a fost publicat în cursul zilei de 31 decembrie 2020 în Monitorul Oficial al României.

Prin OUG se stabilește cadrul legal cu privire la instituirea unei scheme de ajutor de stat privind acordarea de finanțare din fonduri publice naționale și/sau din fonduri externe pentru întreprinderile din domeniul turismului, structuri de primire turistice cu funcțiuni de cazare, structuri de alimentație și agenții de turism, a căror activitate a fost afectată în contexul pandemiei de COVID-19, precum și reglementarea unor măsuri fiscale.

Scopul schemei de ajutor de stat este de a reduce impactul negativ asupra operatorilor economici sus-menționați, prin acordarea unui ajutor nerambursabil care acoperă o parte din pierderea din cifra de afaceri aferentă perioadei în care activitatea acestora a fost afectată de primul val al pandemiei de COVID-19.

Beneficiarii schemei de ajutor de stat, înregistrați în scopuri fiscale pe teritoriul României, sunt:

Agențiile de turism licențiate care desfășoară activități conform codurilor CAEN:

7911 – Activități ale agențiilor turistice

7912 – Activități ale tur-operatorilor

7990 – Alte servicii de rezervare şi asistenţă turistică

Structurile de primire turistice cu funcțiuni de cazare clasificate, care desfășoară activități conform codurilor CAEN:

5510 – Hoteluri şi alte facilităţi de cazare similare

5520 – Facilităţi de cazare pentru vacanţe şi perioade de scurtă durată

5530 – Parcuri pentru rulote, campinguri şi tabere

5590 – Alte servicii de cazare

Structurile de alimentație, care desfășoară activități conform codurilor CAEN:

5610 – Restaurante

5621 – Activităţi de alimentaţie (catering) pentru evenimente

5629 – Alte servicii de alimentaţie n.c.a.

5630 – Baruri şi alte activităţi de servire a băuturilor

Bugetul schemei este estimat la 500 milioane euro, echivalent lei.

Valoarea maximă a ajutorului de stat care poate fi acordată unui beneficiar prin schemă este de 800.000 euro/întreprindere.

Ajutorul se acordă beneficiarilor sub forma unor granturi în vederea acoperirii parțiale, în cuatum de 20% a pierderii din cifra de afaceri sau din rulaj, în cazul agențiilor de turism, rezultată din desfășurarea activităților aferente codurilor CAEN enumerate mai sus, suferită în anul 2020, comparativ cu anul 2019.

Prin schemă se acordă ajutoare de stat unui număr estimat de 73.211 de beneficiari, dintre care 15.168 structuri de cazare, 52.583 structuri de alimentație și 5.460 agenții de turism.

Calendar schemă HoReCa 2021: Când începe finanțarea?

Chiar dacă ordonanța de urgență este deja în Monitorul Oficial, mai durează până se deshide linia de finanțare.

În primul rând, e nevoie ca Ministerul Economiei să facă un ghid de implementare și abia apoi va deschide sesiunea online de depunere a cererilor de finanțare. De azi, ministrul Economiei, Claudiu Năsui, are la dispoziție maximum 30 de zile să aprobe ghidul și să-l publice în Monitorul oficial.

Schema de ajutor durează până la data de 30 iunie 2021.

Semnarea contractului de finanțare cu beneficiarul în cadrul schemei se va face până cel târziu la data de 30 iunie 2021, iar plata sumelor în 30 de zile, de la semnarea contractului de finanțare, dar nu mai târziu de 31 decembrie 2021.

Antreprenorii vor primi banii de la stat în termen de 30 de zile de la semnarea contractelor de finanțare.

Ordonanța de Urgență poate fi consultată aici (Monitorul Oficial 31.12.2020/Partea I/1330/pag. 2-6).

Antreprenorii români cu microîntreprinderi și firme mici și mijlocii (IMM) pot obține finanțări pentru afacerile lor prin cel puțin 4 programe de sprijin disponibile la început de an 2021. StartupCafe.ro a făcut o listă scurtă cu principalele surse de finanțare pentru micile afaceri, în debutul anului, până la anunțarea unor eventuale noi oporunități mai ales pe bani europeni.

1. Măsura 3. Se mai fac înscrieri până pe 29 ianuarie 2021, ora 20.00, pe site-ul oficial granturi.imm.gov.ro , al Ministerului Economiei. Este vorba despre Măsura 3 a schemei de ajutoare de stat pentru depășirea crizei COVID-19, din cadrul Programului Operațional Competitivitate 2014-2020. Firmele mici și mijlocii (IMM) pot obține fonduri nerambursabile de 50.000-200.000 Euro pentru investiții. Aportul propriu al beneficiarului este de minim 30% în București și județul Ilfov și minimum 15% în țară. Bugetul total al Măsurii 3 este de 478.250.500 euro – fonduri nerambursabile.

2. Tineri fermieri din diaspora. Se fac înscrieri în perioada 4 ianuarie – 4 mai 2021, dar sunt și praguri intermediare de calitate, ceea ce înseamnă că nu e bine să lăsați depunerea dosarului pe ultima zi. Aici e vorba de submăsura 6.1 „Sprijin pentru instalarea tinerilor fermieri” din cadrul Programului Național de Dezvoltare Rurală 2014 – 2020 (PNDR 2020). Înscrierile se fac pe site-ul AFIR, unde se creează conturi de utilizatori cu parolă.

Pot solicita finanțare europeană nerambursabilă tinerii fermieri din diaspora care au absolvit, în ultimele 60 de luni, înaintea depunerii cererii de finanțare un program de studiu în domeniul agricol, agro-alimentar, veterinar sau economie agrară: postuniversitar, universitar, preuniversitar, în țări membre ale Uniunii Europene (UE) sau țări terțe din UE. Sprijinul public acordat prin PNDR 2020 pentru instalarea tinerilor fermieri este 100% nerambursabil, în valoare de 40.000 de euro sau de 50.000 de euro, în funcție de dimensiunea exploatației agricole.

3. IMM Invest 2021. Fondul Național de Garantare a Creditelor pentru IMM a anunțat prelungirea perioadei de înscrieri în programul IMM Invest până la 30.06.2021 și extinderea cu subprogramul Agro IMM Invest. Înscrierea online se desfasoară pe portalul IMM Invest in sesiune continua, pana la epuizarea plafonului de 20 miliarde lei, alocat programului. Prin programul IMM Invest, microîntreprinderile și firmele mici și mijlocii au putut să obțină credite de la bănci între 500.000 și 10 milioane de lei, cu garanții de stat de până la 90% și dobânzi subvenționate.

Noua componentă Agro IMM Invest este puțin diferită. Prin grant se acorda si o componenta nerambursabila de maximum 10% din valoarea împrumutului garantat, cu condiția incadrarii in plafonul de 120.000 euro pentru fiecare intreprindere care isi desfasoara activitatea in sectorul pescuitului si acvaculturii, 100.000 euro pentru intreprinderile care isi desfasoara activitatea in domeniul productiei primare de produse agricole, respectiv 800.000 euro pentru fiecare intreprindere care isi desfasoara activitatea in sectorul alimentar. Aceste plafoane de ajutor de stat se referă doar la partea de subvenție, nu la întregul credit.

Banca Transilvania este cel mai mare finanțator partener în cadrul IMM Invest.

4. Ajutoare HoReCa. Instituită prin OUG 224/2020, schema pentru sprijinirea firmelor HoReCa nu este încă operațională, dar o trecem pe listă pentru că ar trebui să înceapă probabil prin februarie-martie. Ajutorul se va acorda beneficiarilor sub forma unor granturi care vor acoperi 20% din pierderea din cifra de afaceri sau din rulaj, în cazul agențiilor de turism, rezultată din desfășurarea activităților aferente codurilor anumitor coduri CAEN HoReCa, suferită în anul 2020, comparativ cu anul 2019.

Valoarea maximă a ajutorului de stat va fi de 800.000 euro/întreprindere. Cifrele utilizate trebuie să fie brute, şi anume înainte de deducerea impozitelor sau altor taxe.

Firmele eligibile sunt:

agenții de turism licențiate care desfășoară activități conform codurilor CAEN 7911, 7912, 7990,

structuri de primire turistică cu funcțiuni de cazare clasificate, care desfășoară activități conform codurilor CAEN 5510, 5520, 5530, 5590,

structuri de alimentație, care desfășoară activități conform codurilor CAEN 5610, 5621, 5629, 5630.

Bugetul schemei de ajutor de stat este estimat la 500 milioane euro, echivalent lei, de la bugetul de stat al României, deși Legea bugetului pe anul 2021 nu este gata. Statul estimează că vor primi aceste ajutoare un număr de 73.211 de beneficiari, dintre care 15.168 structuri de cazare, 52.583 structuri de alimentație și 5.460 agenții de turism. Așteptăm Ghidul de finanțare pentru această schemă destinată HoReca.

—

În anul 2021 începe oficial perioada de programare 2021-2027, în care România are alocație fonduri europene de aproape 80 de miliarde de euro, din care 6,6 miliarde de euro vor fi pentru microîntreprinderi și firme mici și mijlocii (IMM). Din aceștia, 3,4 miliarde de euro sunt în Planul național de reziliență și redresare (PNRR), care se află încă în negocieri cu Comisia Europeană, iar 3,2 miliarde de euro sunt prin programele operaționale obișnuite.

Din experiența primelor două perioade de programare, banii din programele operaționale nu vor fi disponibili de la început, pentru că nu este gata arhitectura instituțională națională și programele. În schimb, încă din 2021 ar trebui să înceapă să funcționeze mecanismul de reziliență, fiind gândit ca ajutor de asistență urgent pentru depășirea crizei COVID.

Și mai repede, încă din luna ianuarie 2021 Guvernul trebuie să vină cu bugetul de stat, unde ar trebui să fie prevăzute și fondurile pentru programele actuale de sprijin pentru IMM.

PS: Se mai fac înscrieri și la programul Electric-Up (deschis pe 4 decembrie 2020 pentru 60 de zile) și urmează să se deschidă și sesiunile de la agențiile de dezvoltare regională pentru Programul de digitalizare a IMM. Cele doua programe nu au fost trecute in lista de mai sus deoarece sunt prevăzute cheltuieli (investiții) foarte tematice.